Как сэкономить на ОСАГО

Как сэкономить на ОСАГО: 6 простых советов

В жизни и так много трат, а тут еще эта «автогражданка». Порой выложить за ОСАГО приходится довольно большую сумму, и каждый год продление страховки превращается в очередную головную боль. Доходит до того, что на полис ОСАГО приходится заранее откладывать деньги. А между тем, можно сэкономить на обязательном страховании автогражданской ответственности. Возможно, эта статья не откроет кому-то Америку, но для большинства окажется весьма полезной.

Выбрать надежную страховую компанию

Базовая ставка полиса ОСАГО колеблется в рамках определенных сумм, и на первый взгляд может показаться, что величина страховой суммы четко зафиксирована. Однако, это не так. На самом деле зафиксирована не конкретная величина страховой суммы, а лишь рамки «тарифного коридора». В зависимости от страховой компании сумма в рамках «коридора» может меняться как в большую, так и в меньшую сторону. Именно поэтому стоит ответственно подойти к выбору страховой компании. Выбрав страховщика, который использует нижнюю границу «тарифного коридора», сэкономить можно не так уж и много, но некоторая сумма точно не останется в вашем кармане. Базовая ставка – далеко не единственное, что влияет на конечную стоимость полиса. Куда большее влияние на его конечную стоимость оказывают различные коэффициенты. Чтобы выбрать надежную и проверенную страховую компанию, а также рассчитать стоимость полиса ОСАГО – вы всегда можете обратиться в БРОКЕРС. Специалисты нашей компании произведут расчет стоимости полиса ОСАГО по представленным вами данным и вам не придется самостоятельно ездить в разные СК и ждать расчета.

Подумайте о своем автомобиле

Так как речь идет о страховании ОСАГО, то важно иметь ввиду мощность вашего транспортного средства. Чем меньше мощность мотора вашего двигателя в авто, тем меньше для вас будет стоить полис ОСАГО. Если мощность вашего мотора от 50 до 70 л.с., то коэффициент будет составлять 1. Если мощность от 70 до 100 л.с., то коэффициент составляет 1,1. Если мощность составляет от 100 до 120 л.с., то коэффициент составляет 1,2 и далее по нарастающей. Тенденция понятна: автовладельцы маломощных автомобилей заплатят за полис ОСАГО меньше, владельцы мощных авто – больше. Идея фантастическая, но если вы хотите сэкономить на ОСАГО, может быть, вам нужен менее мощный автомобиль?

Станьте аккуратным водителем

Самый простой и доступный способ экономить на полисе ОСАГО – не попадать в ДТП, не становиться их виновником. Коэффициент «бонус-малус» варьируется в зависимости от того, попадает ли водитель в аварии. Если за прошедший страховой период страхователь ни разу не попадал в ДТП, то коэффициент снижается, и на будущий страховой период полис будет стоить уже меньше. Таким образом можно снизить стоимость ОСАГО до 50%! Правда, при условии безаварийной езды на протяжении 10 лет.

Решите, каких водителей вписывать в полис ОСАГО

Если вы- не единственный водитель автомобиля, и вся семья пользуется одним и тем же транспортным средством, а вы иногда прибегает к услуге «трезвый водитель» имеет смысл оформлять ОСАГО на неограниченный круг лиц. Если ситуация с управлением авто обстоит иначе, то стоит ограничить круг лиц, которые могут быть допущены к управлению автомобилем. Если у вас «ограниченный» полис ОСАГО, т.е. в нем закреплен исчерпывающий перечень водителей, которые могут управлять автомобилем, то КБМ будет вычисляться по конкретным людям. КБМ сохранится даже при смене автомобиля, а при попадании водителя в ДТП, повышенный коэффициент на следующий страховой период будет применяться к конкретному человеку. В том же случае, если вы оформляете полис ОСАГО на неограниченный круг лиц, то скидка за отсутствие ДТП, то есть понижение коэффициента КБМ, будет закреплено только за собственником авто. Также в этом случае ОСАГО привязывается к автомобилю, и при попадании в ДТП, для собственника КБМ тоже повысится. Подумайте о том, кого вы будете вписывать в свой полис ОСАГО. Самая дорогая стоимость полиса будет для водителей со стажем вождения до 3 лет и возрастом до 22 лет. Водителям старше 22 лет и со стажем вождения более 3 лет КБМ будет равен 1.

На стоимость полиса влияет место регистрации

Помимо всех прочих, при расчете стоимость полиса к страхователю применяется и «территориальный коэффициент», который зависит от места использования автомобиля. например, полис ОСАГО в Москве будет стоить немного дороже, чем, к примеру, в Улан-Удэ. При этом жители отдельных регионов могут сэкономить на страховании автогражданской ответственности при установленном более низком показателе «территориального коэффициента». К тому же, в регионах может быть еще ниже налог на транспорт. Поэтому если вы прописаны в провинции – для вас страховаться будет дешевле. При этом ездить вы можете в каком угодно регионе.

Соблюдайте правила страхования

Очередной очевидный совет, который поможет сэкономить на ОСАГО. Просто соблюдайте заключенный страховой договор. Что это означает? Это значит, что все данные, которые вы сообщаете страховщику, должны быть правдивыми, а при наступлении страхового случая нужно сообщить о его наступлении в установленном порядке. Конечно же, лишний раз напомним вам о том, что «подставные» ДТП запрещены правилами страхования. При нарушении этого правила страхователю на будущий страховой период будет установлен повышающий коэффициент. Мы рассказали вам о тех моментах, которые, скорее всего, и так известны опытным автовладельцам. «Страховой советник БРОКЕРС» вот уже 12 лет помогает своим клиентам страховаться выгодно. У нас вы можете получить расчет полиса ОСАГО сразу в 27 страховых компаниях города и выбрать наиболее выгодное для вас предложение. Мы предлагаем полисы по цене страховой компании без надбавок, накруток и дополнительных полисов. Чтобы получить расчет вы можете воспользоваться калькулятором ОСАГО или позвонить нам по телефону горячей линии, указанному на сайте.

10 способов сэкономить на страховке

Как сэкономить на приобретении страховки, которая, как мы все надеемся, нам и не пригодится вовсе? Есть несколько способов, зная о которых вы сможете сократить свои расходы.

1. Наличие хорошей “страховой истории”

Сохраняйте полисы и договоры за все периоды страхования, ведь наличие страховой истории, особенно безубыточной, дает право на скидку от 3% до 10%. Например, в тарифы по ОСАГО законодательством заложена скидка за безубыточную езду – 5% за первый год страхования и 10% за 2 года страхования без ДТП.

2. Применение франшизы

Франшиза – та часть убытка, которую не оплачивает страховая компания. При оформлении полиса с использованием франшизы скидка на страхование составит от 5% до 40%. И чем больше величина установленной франшизы, тем большую скидку можно получить. Но не спешите – хорошенько все взвесьте: ведь получается, что при незначительных убытках вы не сможете обратиться в страховую компанию за выплатой, а возьмете эти расходы на себя. С другой стороны, это удобно: при мелких потерях можно избежать кучи формальностей, связанных с оформлением бумаг по страховому случаю, и разобраться с возникшей проблемой самостоятельно, а уж по крупному убытку, с которым семейный бюджет справится с трудом, просить помощи у страховой компании.

Многие страховые компании предоставляют скидку от 2% до 5% при оплате полиса целиком в момент заключения договора страхования. Оно и понятно: ведь так выгоднее компании – деньги все и сразу! Существуют и стандартные виды рассрочки – либо двумя платежами по 50% каждый, либо поквартальная рассрочка на четыре равных платежа по 25% от общей стоимости полиса, что важно и порой необходимо для семейного бюджета. Некоторые страховые компании предоставляют своим клиентам возможность уплатить взнос в рассрочку без взимания дополнительного взноса, однако в этом случае клиенту важно не забыть вовремя внести очередной платеж, а то полис будет аннулирован страховой компанией.

4. Установка средств защиты

Если страховая компания уверена в том, что вы дорожите своим имуществом и намерены его беречь, вам непременно предоставят дополнительную скидку. Убедить страховую компанию в своем аккуратном отношению к собственности можно лишь проявив заботу о ценных вещах, например установить на автомобиль современную противоугонную систему, приобрести качественную зимнюю резину, поставить в квартиру надежную железную дверь и систему видеонаблюдения. При осмотре объекта страхования представитель компании обязательно обратит внимание на эти нюансы и предложит скидку.

5. Стаж и возраст водителей при автостраховании

При страховании автомобиля большую роль играет стаж вождения. Если среди водителей, которые будут сидеть за рулем застрахованного автомобиля, все старше 22 лет и имеют стаж управления машиной более 2 лет, можно смело рассчитывать, что полис будет стоить дешевле, чем для новичков.

6. Выбор перечня рисков

Можно выделить те риски, которых вы особенно боитесь, и застраховать именно их. Например, не страховать угон автомобиля, а защититься только от ДТП. Но в этом случае скидка составит не более 20%, а беспокойство о возможных потерях не даст спокойно спать по ночам, так что этот способ экономии,возможно, не самый разумный, ведь никто не знает наверняка, какие риски вас ждут.

7. Поиск корпоративной программы

Если вы сотрудник крупной компании, обязательно поинтересуйтесь-есть ли среди долгосрочных партнеров вашей фирмы страховая компания, которая не только защитит интересы организации-работодателя, но и предложит выгодные тарифные планы для ее сотрудников. Это наиболее выгодный способ сэкономить и разумный подход к выбору страховой компании, ведь если у страховщика сложились добрые отношения с вашей фирмой, уж у сотрудников-то фирмы при выплате не должно возникнуть проблем.

8. Комплексное страхование

Если вы поставили перед собой цель снизить расходы на страхование, но при этом вам нужен полис не только для автомобиля, но и для страхования жилья или страховка от несчастного случая, будьте верны своей страховой компании и она ответит вам взаимностью: скидка за комплексное страхование и подарки постоянному клиенту – хороший тон для поддержания долгосрочной дружбы со своими клиентами. Кроме того, крупные компании обычно уведомляют о появлении сезонных скидок, проведении специальных акций и розыгрышах призов. Можно сэкономить и получить приятные подарки для себя и близких.

9. Страхование через интернет

Некоторые крупные страховые компании открыли на своих сайтах online магазины, в которых можно самостоятельно изучить каталог страховых продуктов и выбрать нужный полис. Потенциальный клиент может заполнить онлайн-форму- предоставить сведения, необходимые для расчета тарифа, после чего консультант страховой компании направит коммерческое предложение. При заказе полиса через интернет клиент имеет возможность сэкономить 5-15% его стоимости в зависимости от вида страхования, а также время на поездку к страховщику, ведь обычно при заказе страховки через интернет предлагается услуга бесплатной доставки полиса клиенту домой или в офис.

10. Дополнительные услуги

Иногда при одинаковой стоимости страхового полиса в разных компаниях клиент получает за те же деньги разные перечни услуг. Где-то лишь базовое обслуживание, а где-то – целый спектр удовольствий. Некоторые компании для привлечения клиентов предлагают дополнительные услуги к полису по автострахованию – эвакуация поврежденных автомобилей, выезд аварийного комиссара на место происшествия, дисконтные карты на другие виды страхования, скидки на обслуживание в техцентрах-партнерах. Многие клиенты, особенно водители-новички, придают большое значение услуге выезда аварийного комиссара. Несомненно, его присутствие придает уверенности. Аварийные комиссары, как врачи “Скорой помощи”, проявляют не слишком много сочувствия, но всегда знают, что делать. Заботливые страховщики в качестве бонуса предлагают упрощенную процедуру урегулирования убытка по автострахованию, включающую получение справок в ГИБДД за клиента, перегон автомобиля в техцентр и даже иногда предоставляют подменный автомобиль.

Благодарим за консультацию Сергея Сорокина, старшего страхового брокера ООО “ДФМ Страховые консультанты и брокеры”.

Существует и несколько мифических способов сэкономить на страховке. Они не только не помогут вам сохранить свое имущество, но и измотают нервы, поэтому будьте внимательны.

Невероятные скидки

К сожалению, пока еще существуют страховые компании, предлагающие полисы с 50-процентной скидкой – это похоже на распродажу полисов по причине ликвидации. Но что хорошо для бутиков одежды, ни в коем случае не подходит для страхового бизнеса. Не пользуйтесь такими предложениями, кроме красивого полиса и обещаний, вы точно ничего не получите.

Скидки по ОСАГО

Страховая компания может предоставить лишь скидки, предусмотренные действующим законодательством, поэтому, если вам предлагают полис ОСАГО по очень низкой цене, следует насторожиться. Однако, если в офисах страховой компании вам предложили подарок к полису, не бойтесь подвоха – в целях привлечения клиентов многие страховые компании закладывают в свой бюджет подобные расходы.

Дешевый полис по медицинскому страхованию

Бывают клиники, где запись на прием к врачу осуществляется только при личном визите, телефонный диспетчер отсутствует – сами понимаете, сделано это в целях уменьшения количества визитов к врачу. Кто поедет в регистратуру, чтобы только записаться на прием, причем вероятность попасть к нужному врачу в тот же день ничтожна. Врачи платных клиник, как и мастера в техцентрах по ремонту автомобилей, предложат различные диагностики, не относящиеся к роду заболевания. Они не навредят, но деньги за них придется платить именно вам, так как в большинстве случаев в страховку включен ограниченный перечень услуг. Медицинский полис, предлагаемый в качестве соцпакета в крупных компаниях, как правило, является лишь формальностью -большинство основных причин обращения к врачу он не покрывает. Ведь при расширенном покрытии компания-работодатель рискует потерять сотрудника, регулярно покидающего офис ради комплекса бесплатных процедур.

Дешевый полис по страхованию автомобиля

Вам могут предложить очень низкий тариф по страхованию автомобиля от угона, но при этом в договоре будет прописано, что страховое возмещение выплачивается только при угоне автомобиля с охраняемой стоянки. Если задуматься, то такой полис вряд ли защитит ваши интересы. Причиной дешевизны полиса по страхованию автомобиля от повреждений может быть условие ремонта автомобиля в гаражном сервисе, да еще и с установкой старых запчастей. Для нового автомобиля такой ремонт смерти подобен. При этом обещания неквалифицированных страховых агентов не имеют никакой юридической силы и при страховом случае вы останетесь один на один с коварной страховой компанией, которая непременно воспользуется своим правом занизить выплату, а то и вовсе отказать в ней.

Как сэкономить на ОСАГО?

Как сэкономить на ОСАГО?

Решил написать статью, так как ни я, ни один мой знакомый/знакомая не знали о том как сэкономить на ОСАГО, что такое КБМ и что вообще делать.

Полис ОСАГО должен быть у каждого автовладельца (ФЗ №40). Стоимость полиса ОСАГО, в отличии от полиса КАСКО, в страховых компаниях практически не отличается. Вот из чего складывается его стоимость:

1) Вид автотранспортного средства — легковой автомобиль, грузовик, автомобиль с прицепом мотоцикл или скутер;

2) сведения о количестве водителей, которые имеют право управлять конкретным ТС; информация о возрасте, стаже вождения водителя;

3) мощность автомобиля (л.с);

4) длительность полиса (месяц/пол-года/год);

5) сведения о предыдущих страховках, если были;

6) регион эксплуатации (где используется авто);

7) способ использования (личное, такси?).

С этими пунктами все понятно. Обратите особое внимание на пункт №5.

Как часто вы спрашиваете: «А у меня скидка за безаварийность есть?».

Кто-то спрашивает, а кто-то и нет. Иногда, на этот, казалось бы, простой вопрос, мы слышим утвердительное — «Да, конечно». А задавались вы вопросом — какой размер этой скидки?

О КБМ

КБМ — это (грубо) коэффициент, определяющий период безаварийной езды. Он может быть от 0.5 до 1. То есть размер скидки может доходить до 50% (при коэффициенте = 0.5)!

Этот коэффициент, при расчете стоимости ОСАГО, автоматически берётся страховщиками с сайта РСА. Вот только его правильность редко кто проверяет, а зря!

Почему редко? Потому что из 10 опрошенных моих знакомых-автолюбителей только 1 точно знает что это и проверял его. В общем-то, поэтому и решил написать эту статью, а заодно, и на своём примере убедиться в том, что в РСА далеко не всегда поступают корректные данные. Почему?

1) Во-первых , из-за смены водительского удостоверения. Это одна из самых распространенных причин, которая приводит к некорректному расчету КБМ. По закону — водитель обязан уведомить об этом свою страховую. Если этого не сделать — история в базе РСА начнётся заново — с нуля.

2) Во-вторых , из-за ликвидации страховой компании. В теории, если ликвидация страховой компании произошла до того как она передала необходимые данные в РСА (а они это должны делать в конце страхового года), то возникнет «перерыв» в страховом стаже, что опять же приведет к тому, что историю автовладельца «можно» начать с нуля.

3) В-третьих , это человеческий фактор. Агент забыл что-то внести, или внёс с ошибкой и т.д. и т.п. — данные с базой РСА не сопоставятся. Что опять приведет к «обнулению» КБМ.

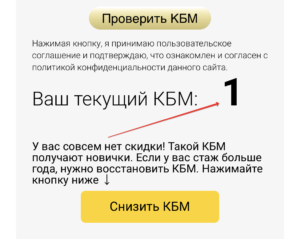

Настоятельно рекомендую проверить свой КБМ прямо сейчас через форму ниже ( данные не сохраняются и передаются в зашифрованном виде ), либо напрямую на сайте.

А теперь ответьте на следующие вопросы:

1. Давно ли вы оформляете полис ОСАГО (более 3 лет)?

Да, у меня большой стаж.

2. Обращались ли вы по ОСАГО (были ли страховые случаи по вашей вине?)

Нет, не обращался (или обращался много лет назад).

3. Прерывался ли ваш «стаж» оформления ОСАГО более чем на 1 год?

Нет, полис ОСАГО оформляется каждый год несколько лет подряд.

Если был перерыв в страховании более чем на 1 год — КБМ сбрасывается до 1.

4. Оформляли ли вы ОСАГО «без ограничений»?

Нет, всегда указывались конкретные водители (или только я).

Полис «без ограничений» сбрасывает КБМ.

5. Есть ли другие лица, вписанные в полис?

Нет, в полисе указан я один (или лица с высоким КБМ).

Если в полисе указано более 1 водителя (вас), то КБМ берется минимальный! Если у вас КБМ = 0.5, а у другого вписанного в полис водителя — 0.9, значит стоимость полиса будет учитывать КБМ = 0.9 (т.е. всего 10% скидка, а не 50% как могла бы быть).

Если ваши варианты ответов такие же как и мои — у вас должен быть высокий КБМ (вплоть до 0.5!).

Мой личный пример из жизни:

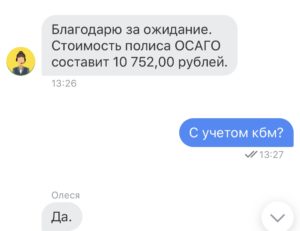

1. В мае 2019 у меня заканчивается полис ОСАГО. Я решил узнать стоимость полиса на следующий год. Задал вопрос в «свою» страховую, где я на данный момент застрахован.

2. Стоимость полиса ОСАГО на мой автомобиль была: 10 752 руб. Эта сумма была озвучена как первоначальная. С учетом «скидки» (как ее называют страховщики), стоимость получилась: 10 752 — 10% = 9 677 руб.

3. То есть мой КБМ = 0.9, отсюда и получилась скидка в 10%. В этот момент я ещё не знал что такое КБМ.

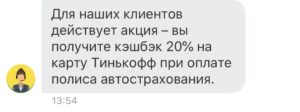

4. При прочих равных, я бы как обычно, согласился и купил полис. Но в это же самое время, мне пришло напоминание о наличии скидки в размере 20% на полис ОСАГО от Тинькова.

Я решил узнать стоимость в Тинькове, и, если даже стоимость будет такая же, из-за 20% скидки на ОСАГО цена должна быть выгоднее.

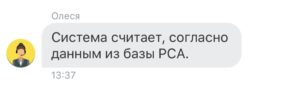

Именно от них я и узнал о КБМ. Так как их расчёт не предусматривал скидку в 10%, так как (внимание!) на сайте РСА мой КБМ был равен 1.

Оказалось, что моя страховая использовала «свой» КБМ и решила его брать как 0.9, хотя на сайте РСА он был равен 1.

Оказалось, что моя страховая использовала «свой» КБМ и решила его брать как 0.9, хотя на сайте РСА он был равен 1.

5. Я снова обратился в свою страховую с просьбой отправить запрос в РСА о проверке моего КБМ. Тоже самое можете сделать и вы — это бесплатно и чаще всего делается «по звонку». Хотя иногда требуется написать заявление (зависит от вашего «менеджера»).

Если не хотите заморачиваться с заявлениями, можете за символическую плату (всего 490 рублей) заказать эту услугу здесь: перейти на сайт.

Кроме того, у них есть гарантия: если КБМ не уменьшится, или уменьшится всего на 5% они вернут деньги.

В целом, с учетом вероятной разницы в цене ОСАГО (до 2 раз!), вы вообще ничем не рискуете.

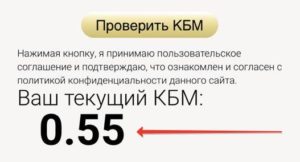

6. Срок рассмотрения и проверки КБМ, как правило, до двух недель. Мне проверили и обновили информацию в базе РСА за 4 дня.

7. После проверки мой КБМ стал равен 0.55! И, соответственно, конечная стоимость ОСАГО составила 5 914 руб.

8. Полис через мобильное приложение был удалённо оформлен в Тинькове. Кроме того, я ещё получу 20% кешбек от стоимости полиса (от 5 914 руб.).

Итак, давайте соберём все расчеты в одном месте :

Итак, давайте соберём все расчеты в одном месте :

10 725 руб. изначальная стоимость полиса ОСАГО;

9 677 руб. при КБМ = 0.9 (почему данный коэффициент ко мне применялся моя страховая ответить не смогла. В базе РСА мой КБМ был = 1).

5 914 руб. при КБМ = 0.55 (то есть 45% скидка к изначальной стоимости полиса. Практически максимальная).

1 183 руб. — 20% кешбек от конечной стоимости полиса ОСАГО по акции от Тинькоф.

4 731 руб. — итоговая стоимость полиса ОСАГО.

Согласитесь, разница более чем в 2 раза по сравнению с первоначальной стоимостью, достойна внимания и потраченного времени.

Что нужно сделать вам, чтобы сэкономить на ОСАГО:

1) Проверьте свой КБМ на сайте или через форму выше;

2) Узнайте какой коэффициент применяется у вас. Возможно ваша страховая использует отличный от базы РСА коэффициент.

3) Обратитесь в свою страховую для запроса пересчета КБМ в РСА, либо за 490 рублей (с гарантией) закажите здесь.

На мой вопрос о пересчете ранее некорректно рассчитанных полисов — в «моей страховой» ответили отказом. Я заморачиваться не стал. Но если вы уверены в том, что вам считали ОСАГО последние несколько лет некорректно — можно и нужно написать соответствующие заявления — разницу могут вернуть! Опять же, при оплате проверки КБМ (здесь) предлагается скачать образцы (бланки) заявлений, что тоже очень удобно.

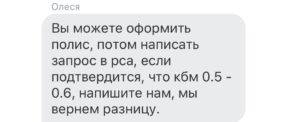

В Тинькове сообщили, что полис можно оформить с тем КБМ который на сайте РСА и сразу же через Тинькоф оформить (бесплатно) запрос на проверку КБМ в РСА. В случае, если КБМ изменится — разницу они сразу возвращают на карту:

Если у вас есть друзья/родственники автовладельцы — поделитесь с ними этой записью! Возможно они тоже смогут прилично сэкономить на ОСАГО.

Если у вас есть друзья/родственники автовладельцы — поделитесь с ними этой записью! Возможно они тоже смогут прилично сэкономить на ОСАГО.

p.s. Скидка на ОСАГО в Тинькове действует до конца 2019 года. Если вы еще не клиент, советую ознакомиться с преимуществами карты Тиньков банка, оформить карту и тоже получить 20% скидку на ОСАГО и другие товары/услуги.

Например, на КАСКО можно получить 10% скидку и без оформления карты. Узнайте стоимость на ваш авто на сайте Тинькова.